دانلود مقاله روشهای پرداخت ثمن در تجارت بین المللی

اختصاصی از یارا فایل دانلود مقاله روشهای پرداخت ثمن در تجارت بین المللی دانلود با لینک مستقیم و پرسرعت .

فرمت فایل : docx(قابل ویرایش)

تعداد صفحات:19

فهرست مطالب:

مقدمه . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

فصل اول : روشهای پرداخت داخلی . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

مبحث اول : خطرات پرداخت با اسناد تجاری . . . . . . . . . . . . . . . . . . . . . . . . 5

مبحث دوم : تلاش برای حل مشکلات . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

فصل دوم : اعتبارات اسنادی . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

مبحث اول : گشایش اعتبار. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

مبحث دوم : اصول حاکم بر اعتبار اسنادی . . . . . . . . . . . . . . . . . . . . . . . . . 13

مبحث سوم : تصویه اعتبار . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

منابع . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

مقدمه :

اصولا پرداخت ثمن با تسلیم مبیع تقارن دارد . بیع از عقود معوض و دو عوض به هم وابسته است . بنابراین بعد از مطالعه " روشهای حمل کالا در تجارت بین المللی " که در نهایت به تسلیم مبیع یعنی انتقال یکی از دو بعد ضمان معاوضی منجر می گردد ، لازم است پرداخت ثمن و روشهای آن که بعد دیگر ضمان معاوضی است ، مورد بررسی قرار گیرد .

در حقوق تجارت بین المللی روشهای گوناگونی برای پرداخت ثمن وجود دارد ولی قبل از ورود به اصل مطلب لازم است در مقدمه به این سوال پاسخ گوییم که منظور از اصطلاح " ثمن " در تجارت بین المللی چیست ؟ زیرا در حقوق کشورهای مختلف ، از این اصطلاح از نظر تئوری و عملی برداشتهای متفاوتی شده است ، محور اصلی اختلاف این است که آیا به هنگام انعقاد عقد ، ثمن باید معین باشد ؟ آیا منظور از ثمن همیشه پول است و یا غیر آن ؟

در پاسخ سوال اول باید گفت که در حقوق ایران و فرانسه ( با کمی اختلاف بر خلاف حقوق انگلستان و امریکا ، ثمن کالا به هنگام انعقاد عقد باید به نحوی معین شود که نیاز به قصد مشترک متاخر طرفین در تعیین آن وجود نداشته باشد. قصور در تعیین ثمن به نحو مزبور موجب بطلان مطلق عقد است .

در حقوق ما ، بطلان عقد از مواد 190 و 216 قانون مدنی استنباط می شود . به موجب بند 3 ماده 190 قانون مذکور، یکی از شرایط اساسی صحت معامله " موضوع معین " است و به صراحت قسمت اول ماده 216 ، مورد معامله باید مبهم نباشد .

در حقوق فرانسه ، عقد بیع تعهدات متقابلی برای بایع و مشتری ایجاد می کند که موضوع هر یک از دو تعهد باید معین باشد و تعهد هر یک از طرفین علت وجودی تعهد طرف دیگر است . در حقوق این کشور ، ثمن باید معین بوده و یا روشی برای تعیین آن پیش بینی شده باشد ، به نحوی که نیاز به دخالت موخر متعاملین نداشته باشد ، زیرا در صورت عدم تعیین ثمن ، نه موضوع تعهد خریدار مشخص است و نه علت تعهد فروشنده .

اختلاف حقوق فرانسه و ایران ، در معین بودن ثمن در حقوق ایران و قابل تعیین بودن آن در حقوق فرانسه است . طبق ماده 1592 قانون مدنی فرانسه ، در عقد بیع تعیین ثمن را می شود به شخص ثالثی واگذار کرد ، ولی اگر این شخص نتواند یا نخواهد اقدام به تعیین ثمن نماید ، عقد محقق نمی گردد و رویه قضایی چنین عقدی را باطل اعلام کرده است .

در حقوق انگلستان و امریکا ، عدم تعیین ثمن موجب بطلان مطلق عقد نیست ، زیرا با پذیرفتن مفهوم " قیمت باز " در ماده 8 قانون فروش کالای انگلستان ، مصوب 1979 و بند 1-2 ماده305 قانون متحد الشکل تجارت امریکا ، راه حل های متفاوتی برای مشکل تعیین ثمن بعد از انعقاد عقد پیش بینی شده است که در برخی از موارد نیاز به قصد مشترک متاخر متعاملین دارد . در حقوق این کشورها ، در صورت عدم تعیین ثمن کالا به هنگام انعقاد عقد ، " قیمت معقول " که مورد توافق طرفین قرار گیرد ، ملاک عمل خواهد بود . پس قصور در تعیین ثمن به هنگام انعقاد عقد ، در حقوق انگلستان و امریکا بر خلاف حقوق ایران و فرانسه ، موجب بطلان مطلق عقد نیست .

در پاسخ سوال دوم ( آیا منظور از ثمن پول یا غیر آن است ) نیز در حقوق کشورهای مذکور اتفاق نظر وجود ندارد ، در حقوق فرانسه و انگلستان ، بر خلاف ایران و امریکا ، منظور از " ثمن " ضرورتا و منحصرا پول است .

در حقوق فرانسه مبیع با پول مبادله می شود و چنانچه چیز دیگری در مقابل مبیع قرار گیرد ، بر حسب مورد عقد ، معاوضه و یا تبدیل دین و غیره است ، اما در حقوق ایران و امریکا ، با کمی اختلاف اموالی که می تواند ثمن قرار گیرد ، دایره شمول بیشتری نسبت حقوق فرانسه و انگلستان دارد . در حقوق ایران ، علاوه بر پول ، هر عملی که منفعت عقلایی مشروع داشته باشد ، می تواند ثمن قرار گیرد . با وجود این ، در حقوق ما امتیاز بین معاوضه و بیع ، به طور معمول به این ترتیب است که "معاوضه اختصاص به مبادله کالا به کالا دارد و بیع ویژه مبادله کالا به پول است ، ولی از دیدگاه قانونی ، امتیاز بین بیع و معاوضه بستگی به قصد مشترک طرفین دارد ، به این معنی که هرگاه دو طرف بخواهند یکی از دو عوض ، بهای عوض متقابل آن تلقی شود ، عقدی که واقع می شود ، بیع است و برعکس هرگاه دو کالا با هم مبادله شوند ، بدون اینکه در قصد مشترک طرفین یکی از آنها بهای دیگری باشد ، آنچه واقع شده معاوضه است . منتها چون احراز این قصد مشترک دشوار است ، عرف معیار تمیز قصد مشترک قرار می گیرد و گفته شد که در دید عرف ، مبادله کالا به پول ، بیع است و کالا به کالا معاوضه ، مگر اینکه خلاف این ثابت شود .

در حقوق امریکا نیز ثمن معنای وسیعی دارد و پرداخت کالا به کالا را نیز در بر می گیرد . بند 1-2 ماده305 قانون متحدالشکل تجارت امریکا مقرر می دارد که ثمن را با پول یا به گونه دیگری می توان پرداخت کرد . بدین ترتیب مبادله کالا به کالا وارد قلمرو بیع می شود و بر خلاف حقوق ایران به متعاملین اجازه تفکیک معاوضه از بیع با قصد مشترک داده نشده است .

درحقوق انگلستان ، عقد بیع عقدی است که به موجب آن فروشنده مالکیت کالا را در عوض پول که ثمن نامیده می شود، به خریدار انتقال داده می دهد .

پس در خصوص ثمن و چگونگی تعیین آن در حقوق کشورهای مختلف رویه واحدی وجود ندارد و در صورت انعقاد قرارداد بیع بین المللی و عدم تعیین ثمن ، قوانین متعارضی وجود خواهد داشت که اجتناب از آن اهمیت بررسی روشهای پرداخت ثمن را در تجارت بین المللی نشان می دهد .

مبنای حقوق تجارت بین المللی ، ترکیبی از راه حلهای حقوق داخلی مذکور می باشد . به این معنی که مانند انگلستان و فرانسه ، سیستم قیمت باز پذیرفته شده است . این مطلب از ماده 57 معاهده لاهه ( سال 1964 ) راجع به قانون متحدالشکل بین کالا و ماده 55 معاهده وین (سال 1980 ) راجع به بیع بین المللی کالا استنباط می شود .

به عنوان مثال ماده 55 معاهده وین مقرر می دارد :

" هرگاه قراردادی به نحو صحیح منعقد شده باشد ، ولی ثمن به طور صریح یا ضمنی تعیین نگردیده یا ضوابطی جهت تعیین ثمن پیش بینی نشده باشد ، در صورت فقدان دلیل مخالف ، چنین فرض می شود که متعاملین به طور ضمنی ثمنی را که در زمان انعقاد قرار داد برای فروش کالاهای از این قبیل در اوضاع و احوال مشابه در تجارت مشابه رایج بوده، در نظر داشته اند " .

بنابراین در معاهدات تجاری بین المللی ، مقصود از " ثمن پولی است که فروشنده در مقابل دریافت آن مالکیت کالا را به خریدار انتقال می دهد. مبلغ این پول می تواند بعد از انعقاد عقد مورد توافق قرار گیرد .

روشهای پرداخت ثمن ، برای به حداقل رسانیدن خطر عدم پرداخت ، در طول تاریخ تحولاتی را پشت سر گذاشته است . تا اواخر قرن هیجدهم ، داد و ستد جهانی روشی ثابت و ابتدائی داشت ، خریدار یا نماینده او شخصا به فروشنده مراجعه می کرد و با پرداخت ثمن به صورت نقد ، کالا را تحویل می گرفت و با خود حمل می کرد. به این ترتیب هیچ یک از طرفین در معرض عهد شکنی و نقض عهد توسط طرف دیگر قرار نمی گرفت و هیچ خطری پرداخت وجه را تهدید نمی کرد .

انقلاب صنعتی اروپا و امریکا ، در تجارت بین المللی نیز انقلابی به وجود آورد که به علت ضرورت مداخله اشخاص و موسسات مختلف در حمل و نقل و تحویل کالا از یک طرف و پرداخت ثمن از طرف دیگر ، امکان اعمال روش ابتدایی پرداخت ثمن را غیر عملی نمود . به منظور حل مشکل ، ابتدا روشهای پرداخت داخلی در تجارت بین المللی مورد استفاده قرار گرفت که به علت عدم کفایت آن ، پرداخت با اعتبارات اسنادی که شباهت زیادی به روش ابتدائی تحویل همزمان کالا و تسلیم ثمن دارد ، به کار گرفته شد .

فصل اول : روشهای پرداخت داخلی

در حقوق داخلی ، اسناد تجاری ابزار پرداخت هستند . منظور از سند تجاری سندی است که بین تجار نقش پول را بازی می کند و وسیله کسب اعتبار و پرداخت و قابل معامله با روش سریع حقوق تجارت و قابل وصول در کوتاه مدت است .

با خصوصیاتی که بر شمرده شد ، نه تنها چک و برات و سفته ، بلکه قبض انبار و اسناد مشابه آن نیز سند تجاری محسوب می شود . در تجارت بین المللی نیز این اسناد کاربرد مخصوص به خود دارند ، ولی چک و برات و اسناد وصولی بیشتر مورد استفاده قرار گرفته اند . به نحوی که در محافل بین المللی مورد توجه و موضوع تنظیم مقررات و قوانین متحدالشکل شده اند . مع هذا در انواع مختلف روشهای پرداخت داخلی مخاطراتی وجود دارد که برای تعدیل آن ، تلاش هایی در سطح داخلی و بین المللی انجام گرفته است .

پایان نامه احراز تاجر بودن و توقف از پرداخت دیون در ورشکستگی

اختصاصی از یارا فایل پایان نامه احراز تاجر بودن و توقف از پرداخت دیون در ورشکستگی دانلود با لینک مستقیم و پرسرعت .

فرمت:word(قابل ویرایش)

تعداد صفحات:47

فهرست

چکیده: ۱

مقدمه: ۲

فصل اول ۴

شرایط اساسی برای اعلام ورشکستگی ۴

بخش اول: احراز تاجر بودن ۵

مبحث اول: مفهوم تاجر ۵

گفتار اول: نظریات حقوقدانان ۱۱

مبحث دوم: اوصاف دین در توقف پرداختها ۱۷

گفتار اول: تعداد ۱۷

گفتار دوم: نوع ۱۸

فصل دوم ۲۱

تحلیل شکلی، ساختاری، ادبی و نگارشی و ماهوی آرا بخش اول: تحلیل شکلی ۲۱

مبحث اول: طرح شکایت از حکم ورشکستگی ۲۲

گفتار اول – اعتراض نسبت به حکم اعلان ورشکستگی ۲۲

گفتار دوم – تجدید نظر خواهی ۲۳

گفتار سوم – عدم قابلیت فرجام خواهی حکم ورشکستگی ۲۵

گفتار چهارم – آرای قابل تجدید نظر در شعبه ی تشخیص ۲۵

مبحث دوم – تحلیل شکلی رأی بدوی ۲۶

مبحث سوم: تحلیل شکلی رأی تجدیدنظر ۲۶

مبحث چهارم: تحلیل شکلی رأی شعبه تشخیص دیوان عالی کشور ۲۷

بخش دوم: تحلیل ساختاری ۳۰

مبحث اول: تحلیل ساختاری رأی بدوی ۳۲

مبحث دوم: تحلیل ساختاری رأی تجدید نظر. ۳۲

مبحث سوم: تحلیل ساختاری رأی شعبه تشخیص دیوان عالی کشور ۳۳

مبحث اول: تحلیل ادبی و نگارشی رأی بدوی ۳۴

بخش چهارم: تحلیل ماهوی ۳۸

مبحث اول: تحلیل ماهوی رأی بدوی ۳۸

مبحث دوم: تحلیل ماهوی و مقایسه رأی تجدید نظر و شعبه ششم تشخیص دیوان عالی کشور. ۴۲

مقدمه:

یکی از اساسی ترین اهدافی که هر جامعه برای دستیابی به آنها تلاش می کند، تأمین عدالت و دادگستری است. در این راستا جوامع سعی بر تدوین و تربیت قضاتی مجرب اند که آنها را در نیل به هدف مذکور یاری دهد، کشور ما نیز همچون سایر کشورها در این راستا گام های متعددی را برداشته است.

یکی از مهم ترین آثار وضع قوانین، جنبه پیشگیرانه آنهاست؛ که بسیاری از آرای صادره از سوی محاکم در پی تدوین این قوانین، تأثیر بسزایی در تأمین عدالت داشته است.

در دهه های اخیر، با پیشرفت همه علوم، مخصوصاً در شاخه های تجاری و صنعتی، یکی از مسائلی که گریبان گیر جوامع امروزی است، مسائل اقتصادی است. با توجه به این که مشکلات اقتصادی مخل نظم و امنیت عمومی است، وضع قوانین باید پیشگیرانه باشد و آرای قضات در این زمینه باید با درایت و هوشیاری کافی صادر شوند.

فلسفه وجودی مقررات ورشکستگی در حقوق کشورهای مختلف برای حمایت از طلبکار واحدهای تجاری و ایجاد اعتماد در آنان برای وصول طلب خود می باشد و واحدهای اخیری توانند نیازهای صنعتی و بازرگانی خود را به صورت نسیه با صدور برات و سایر اسناد تجاری تهیه نموده و به این ترتیب، با تولید انبوه، واحد تجارتی خود را گسترش داده و علاوه بر ایجاد اشتغال و فراهم نمودن صادرات بیشتر نقش مهمی را در شکوفایی اقتصاد کشور خود ایفا نمایند.[۱]

اساساً وضع مقررات ورشکستگی به دلیل رعایت نفع طلبکاران بوده است؛ زیرا اولاً، با صدور حکم ورشکستگی تاجر نمی تواند در دارایی خود دخالت کند و آن را به ضرر طلبکاران به اشخاص ثالث منتقل نماید؛ ثانیاً، طلبکاران در شرایط مساوی قرار می گیرند؛ یعنی یکی از آنها نمی تواند قبل از دیگران به تاجر مراجعه کرده، برای مثال با صدور اجرائیه یا اقامه دعوا کل طلب خود را دریافت کند، بلکه باید داخل در هیأت غرما شود.

در پی تغییر رویه دانشکده از مباحث تئوری محض به تحلیل آرای صادره از محاکم و تقریباً یک مبحث عملی، در پروژه حاضر سعی بر این شده است که در دو فصل بطور مختصر ابتدا شرایط اساسی برای اعلام ورشکستگی و بعد رأی مطروحه را از نظر شکلی، ساختاری، ادبی و نگارشی و ماهوی مورد بررسی و تحلیل قرار گیرد.

مقاله کلاهبرداری و رابطه آن با صدور چک پرداخت نشدنی

اختصاصی از یارا فایل مقاله کلاهبرداری و رابطه آن با صدور چک پرداخت نشدنی دانلود با لینک مستقیم و پرسرعت .

فرمت فایل : word(قابل ویرایش)

تعداد صفحات:55

فهرست مطالب:

پیشگفتار ۱

چکیده مطالب ۲

فصل اول : کلاهبرداری ۳

مبحث اول : کلیات ۴

۱- مقدمه ۴

۲- تاریخچه کلاهبرداری ۵

۳- رشد ارتکاب جرم کلاهبرداری در کشورهای مختلف جهان ۶

۴- جرم کلاهبرداری ندر فقه اسلامی ۷

۵- جرم کلاهبرداری در قانون مجازات عمومی مصوب ۱۳۰۴ ۷

۶- جرم کلاهبرداری در قوانین بعد از انقلاب اسلامی ۸

۷- حیثیت عمومی جرم کلاهبرداری ۸

۸- تعریف جرم کلاهبرداری ۸

مبحث دوم : عناصر متشکله جرم کلاهبرداری ۱۰

گفتار اول : عنصر قانون ۱۰

گفتار دوم : عنصر مادی ۱۰

الف) رفتار مادی فیزیکی ۱۰

ب ) شرایط و اوضاع و احوال لازم برای تحقق جرم کلاهبردای ۱۰

ج ) نتیجه حاصله ۱۱

گفتار سوم : عنصر روانی ۱۲

مبحث سوم : همکاری در ارتکاب جرم کلاهبرداری ۱۳

الف ) شرکت در کلاهبرداری ۱۳

ب ) معاونت در کلاهبرداری ۱۳

مبحث چهارم : تعدد یا تکرار جرم کلاهبرداری ۱۴

مبحث پنجم : صور خاص جرم کلاهبرداری ۱۵

مبحث ششم : عواملی درکه تشکیل و تحقق جرم کلاهبرداری مؤثرند ۱۷

فصل دوم : صدور چک پرداخت نشدنی ۱۸

مبحث اول : کلیات ۱۹

۱- تاریخچه استعمال چک در جهان ۱۹

۲- تعریف چک موضوع حقوق کیفری ۱۹

۳- تعریف جرم صدور چک پرداخت نشدنی ۱۹

۴- ماهیت خصوصی جرم صدور چک پرداخت نشدنی ۱۹

۵- راههای مطالعه وجه چک توسط دارنده چک ۲۰

۶- انواع چک ۲۰

مبحث دوم : جهات کیفری چک ۲۱

۱- دستور عدم پرداخت وجه به بانک ۲۱

مبحث سوم : مواردی که صادرکننده طبق ماده ۱۳ قابل تعقیب کیفری نیست ۲۳

مبحث چهارم : عناصر متشکله جرم صدور چک پرداخت نشدنی ۲۳

۱- عنصر قانونی ۲۳

۲- عنصر مادی ۲۳

۱-۲) عمل فیزیکی ۲۳

۲-۲) شرایط و اوضاع و احوال لازم برای تحقق جرم ۲۴

۳-۲) نتیجه حاصله ۲۴

مبحث پنجم : مسایل مربوط به شکایت دادرسی در جرم صدور چک پرداخت نشدنی ۲۴

مبحث ششم : مجازات جرم صدور چک پرداخت نشدنی ۲۵

فصل سوم : بررسی نمونه هایی از جرایم کلاهبرداری و صدور چک بلامحل ۲۷

مبحث اول : مقدمه ۲۸

مبحث دوم : نمونه هایی از جرم کلاهبرداری ۲۸

۱- کلاهبرداری با استفاده از سند مجعول و عناوین متقلبانه ۲۹

۲- کلاهبرداری ( مرجع رسیدگی کننده شعبه ۱۱۲ دادگاه عمومی و انقلاب مجتمع شهید کامیاب ) ۳۰

۳- کلاهبرداری با استفاده از چک های سرقتی ۳۱

۴- نمونه یک کلاهبرداری توسط زنان ۳۱

مبحث سوم : نمونه هایی از جرم صدور چک پرداخت نشدنی با استفاده از جداول آماری ۳۵

۱- جدول ۱-۳) ۳۵

۲- جدول ۲-۳) ۳۶

۳- جدول ۳-۳) ۳۶

۴- جدول۴-۳) ۳۷

۵- جدول۵-۳) ۳۷

۶- جدول۶-۳) ۳۸

۷- نتیجه گیری از بررسی نمونه ها ۴۰

۸- شناخت عوامل مؤثر در ارتکاب ۴۰

فصل چهارم : میزان ارتکاب جرم کلاهبرداری با استفاده از صدور چک بلامحل ( بررسی آماری ) ۴۳

مبحث اول : تشخیص میزان استفاده از چک بلامحل در کلاهبرداری ۴۴

جدول ۱- ۴ ) ۴۵

مبحث دوم : نتیجه گیری ۴۶

مبحث سوم : پیشنهادات ( در رابطه با صدور چک پرداخت نشدنی و همچنین راهبرداهایی که این وسیله به راحتی در دسترس کلاهبرداران قرار می گیرد . ۴۷

منابع و ماخذ ۴۸

یشگفتار :

کلاهبرداری و رابطه آن با صدور چک بلامحل

کلاهبرداری و مشکلات مربوط به آن در عصر جدید کی از دغدغه های اصلی و بنیادین قانونگذاران ، در هر کشور می باشد [1]. در دهه های اخیر این جرم آنقدر گسترده شده است که حتی قانونگذار در جهت تشدید مجازات مرتکبین این جرم قدم برداشته اند . مهمترین دلیل و انگیزه اشاره به این موضوع و تحقیق درباره آن اشاره به این نکته است که یکی از بهترین و رایج ترین وسایلی که در دسترس و مورد استفاده کلاهبرداران قرار می گیرد و چک می باشد .

امروزه دسته چک به راحتی در اختیار عامه قرار می گیرد ، علاوه بر اینکه می تواند جرم خاص و مجزای صدور چک بلامحل را منجر شود می تواد وسیله ای بسیار مهم و اساسی و در عین حال قابل دسترسی برای پیشبرد اهداف کلاهبرداران باشد . در این تحقیق ارائه شده با همکاری چند دادسرای عمومی و انقلاب شهر مقدس مشهد و مشاهده پرونده های مربوطه ، در طی چند مرحله بررسی ، سعی شده است که ؛ اولاً : وجود رابطه بین کلاهبرداری و صدور چک بلامحل را حداقل در چند نمونه از این جرایم روشن سازیم .

ثانیاً : در حد توان آماری از دو جرم مذکور تهیه شود تا در توجیه این رابطه کمک بیشتری به ما بکند .

چکیده مطالب :

موضوع تحقیق ما کلاهبرداری و رابطه آن با صدور چک بلامحل می باشد ، یعنی اینکه بدانیم :

اولاً آیا کلاهبردارن از این وسیله ( دسته یا برگه های چک ) در امر کلاهبرداری استفاده می کنند .

ثانیاً : اگر از آن استفاده می کنند در چه حدودی می باشد

ثالثاً : آیا در این صورت ( استفاده از چک بلامحل در جرم کلاهبرداری ) متهم مرتکب دو جرم متفاوت شده یعنی جرم از موارد تعدد جرم است یا یک جرم واحد را تشکیل می دهد و فقط باید او را تحت عنوان کلاهبردار محاکمه کرد .

رابعاً : با بررسی نمونه هایی از محکومیت قطعی مربوط به چک بلامحل و نتایج آنها بیشتر و بهتر بتوانیم رابطه آن را با کلاهبرداری روشن سازیم .

بدون شکل وجود رابطه بین این دو جرم برای همگان کاملاً روشن است ، آنچه که مهم است کیفیت و حدود استفاده از آن است که ما سعی کردیم با استفاده از روش نمونه گیری از دو جرم ( کلاهبرداری و صدور چک بلامحل ) استدلال و نتیجه گیری دقیق تری از این موضوع داشته باشیم .

مبحث اول : کلیات

« برخی از کلاهبرداری ها آنچنان خوب طراحی شده اند که اغفال نشدن به وسیله آنها خود نوعی حماقت است »

1- مقدمه :

آنچه که جرم کلاهبرداری را از سایر جرایم علیه اموال متمایز می سازد آن است که در اکثر این جرایم مال بدون رضایت یا آگاهی صاحب مال و حتی گاهی به دلیل توسل مجرم به اعمال خشونت آمیز از قربانی به مجرم منتقل می گردد ، در حالیکه کلاهبرداری از این حیث از جمله جرایم استثنایی به شمار می رود . کلاهبردار به گونه ای عمل می کند که مالک یا متصرف فریب خورده و خود از روی میل و رضا مالش را در اختیار مجرم قرار می دهد . تحقق این امر ، یعنی اغفال قربانی و جلب نظر وی برای اینکه مال خود را به دست خودش در اختیار کلاهبردار قرار دهد ، احتیاج به انجام مانورهای متقلبانه ، صحنه سازی و پشت هم اندازی توسط مجرم را دارد . از این رو کلاهبرداران ، برخلاف بسیاری از مجرمین دیگر ( ازقبیل سارقین عمومی ) معمولاً از هوش و ذکاوت بالایی برخوردار هستند و به همین دلیل این جرم را از زمره « جرایم یقه سفیدها »[2] محسوب کرده اند .

پایان نامه نقش ارزشیابی در نظام پرداخت کارکنان دولت

اختصاصی از یارا فایل پایان نامه نقش ارزشیابی در نظام پرداخت کارکنان دولت دانلود با لینک مستقیم و پرسرعت .

فرمت:word(قابل ویرایش)

تعداد صفحات:150

پایان نامه جهت اخذ کارشناسی ارشد – حقوق عمومی

چکیده

دراین تحقیق، سعی شده است ضمن بررسی مبانی قانونی و جایگاه نظام ارزشیابی عملکرد از دیدگاه اسلام و حقوق ایران ، با طرح سه فرضیه و سه سؤال، ضوابط جاری ارزشیابی عملکرد شاغلین دستگاه ها و سازمان های دولتی و میزان اثربخشی آن در نظام پرداخت حقوق و مزایای کارکنان دولت، مورد تجزیه و تحلیل حقوقی قرار گرفته و پاسخ مناسبی داده شود. ارزشیابی ابزار موثری در مدیریت منابع انسانی است که طی سال های اخیر بطور روز افزونی مورد توجه اغلب سازمان ها، موسسات و شرکت های دولتی و غیر دولتی قرار گرفته است. نتایج تحقیقات انجام شده نشان می دهد با استفاده صحیح و منطقی از این ابزار، سازمان ها با کارائی بهتری به اهداف مورد نظر خودمی رسند و از طرفی منافع و خواسته های کارکنان نیز بنحو مطلوب تامین می گردد.

فهرست مطالب

- مقدمه

- نحوه انتخاب موضوع

- روش تحقیق

- تاریخچه ارزیابی عملکرد

- تعریف اصطلاحات

-

فصل اول : جایگاه نظام ارزشیابی عملکرد و پاداش در اسلام

- بخش اول – مبانی ارزشیابی از دیدگاه قرآن

- مبحث اول – فلسفه خلقت و ضرورت ارزشیابی در نظام آفرینش

- مبحث دوم – مصادیق ارزش ها و ضد ارزش های ذاتی انسان از نظر قرآن

- بخش دوم – معیارها و روش های ارزشیابی از دیدگاه اسلام

- مبحث اول- معیار ایمان توأم با عمل صالح

- مبحث دوم-معیار تقوا

- مبحث سوم – معیار عدالت

- مبحث چهارم – روش های ارزشیابی در قرآن

- بخش سوم – انگیزش و جبران خدمات در اسلام

- مبحث اول – نظریه انگیزش در اسلام

- مبحث دوم- پاداش و امتیازات در قرآن

- مبحث سوم- نظام پرداخت از دیدگاه اسلام

-

فصل دوم : جایگاه نظام ارزشیابی عملکرد در حقوق ایران

- بخش اول – مبانی قانونی ارزشیابی

- مبحث اول- مبانی ارزشیابی در قانون اساسی جمهوری اسلامی ایران

- مبحث دوم – مبانی ارزشیابی در قوانین موضوعه ایران

- بخش دوم – نظام ارزشیابی عملکرد کارکنان دولت

- میحث اول – اصول و معیارهای ارزشیابی عملکرد کارکنان

- مبحث دوم – روش های ارزشیابی عملکرد کارکنان

- مبحث سوم – قابل دفاع بودن ارزشیابی عملکرد و حق اعتراض کارکنان دولت

-

فصل سوم : نقش متقابل ارزشیابی عملکرد و نظام پرداخت کارکنان دولت

- بخش اول : نظام پرداخت مبتنی بر عملکرد و شایستگی کارکنان

- مبحث اول – طرح های پرداخت مبتنی بر عملکرد

- مبحث دوم – آثار مثبت و منفی پرداخت های مبتنی بر ارزیابی عملکرد

- مبحث سوم – افزایش حقوق مبتنی بر شایستگی

- بخش دوم: نظام پرداخت کارآمد و نقش آن در کارائی

- مبحث اول – عوامل انگیزشی نظام پرداخت کارآمد

- مبحث دوم: پاداش و نقش آن در افزایش کارایی

- بخش سوم: رابطه نظام های پرداخت حقوق با بهره وری و تحولات نظام پرداخت کارکنان دولت

- مبحث اول – تاریخچه و تحولات نظام پرداخت کارکنان دولت

- مبحث دوم- تفاوت نظام هماهنگ پرداخت با نظام حقوق و مزایای قبلی

- مبحث سوم- دلایل ناکارآمدی قانون نظام هماهنگ پرداخت کارکنان دولت

- نتیجه گیری و پیشنهادات

- منابع و ماخذ

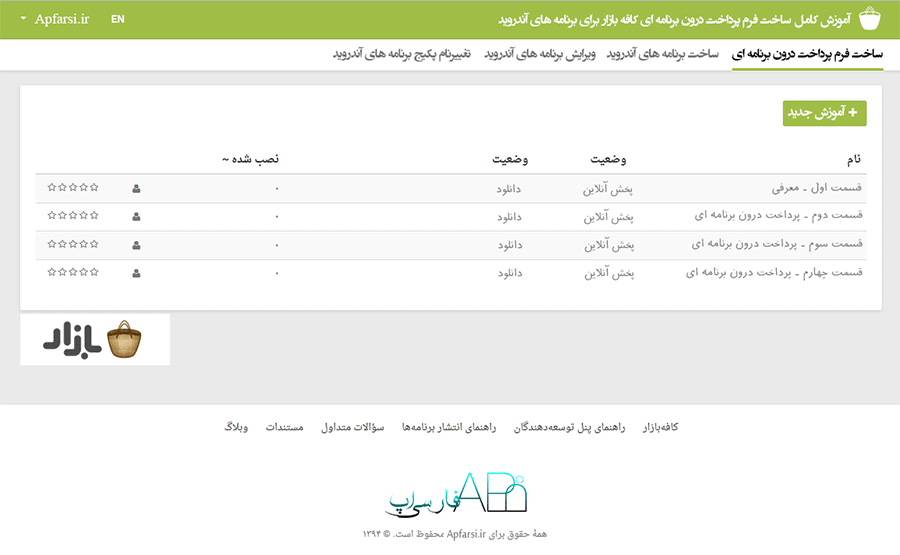

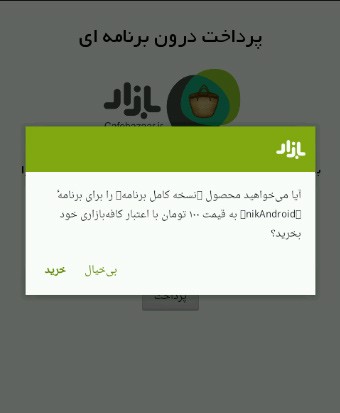

آموزش تصویری گام به گام پرداخت درون برنامه کافه بازار - کاملترین آموزش ارائه شده تا به اکنون - کاملا فارسی

اختصاصی از یارا فایل آموزش تصویری گام به گام پرداخت درون برنامه کافه بازار - کاملترین آموزش ارائه شده تا به اکنون - کاملا فارسی دانلود با لینک مستقیم و پرسرعت .

پرداخت درون برنامهای بازار

-آموزش کاملا فارسی با کیفیت فول اچ دی در قالب برنامه-

پرداخت درون برنامهای یکی از سرویسهای بازار است که فروش محتوای دیجیتال از درون برنامهها را ممکن میکند. شما میتوانید از این سرویس برای فروش محتوای مختلف مانند محتوای قابل دانلود مثل موسیقی، تصاویر و محتوای غیر قابل دانلود مثل افزایش مرحله استفاده کنید.

وقتی از پرداخت درون برنامهای بازار برای فروش محتوا استفاده میکنید، کلیهٔ مراحل پرداخت توسط بازار انجام میشود. بنابراین نیازی نیست برنامهٔ شما به صورت مستقیم پردازش مالی پرداختها را انجام دهد. بازار دقیقاً از همان روش خرید برنامههای غیر رایگان برای پرداختهای درون برنامهای استفاده میکند. بنابراین روند خرید برای کاربران بسیار آشنا خواهد بود.

هر برنامهای که در بازار منتشر میکنید میتواند از پرداخت درون برنامهای استفاده کند. به غیر از داشتن حساب توسعهدهنده که برای انتشار برنامهها ساختهاید، نیازی به ساختن هیچ حساب دیگری نیست.

امنیت:

تلاش خود را برآن داشتیم تا امکان کرک کردن و تقلب را در برنامه ها کاهش دهیم به این دلیل این آموزش را برای پرداخت درون برنامه بازار برای شما عزیزان آماده کرده ایم تا احتمال هک کردن برنامه ها وجود نداشته باشد.ما این اطمینان را به شما میدهیم که برنامه هایی که با این روش به محصول پرداخت درون برنامه تبدیل گردند به هیچ عنوان قابل هک شدن نخواهند بود.

سادگی:

برای استفاده از این امکان شما نیازی به دانش برنامه نویسی ندارید و ما این کار را برای شما آسان کردیم تا با طی کردن چند گام از این امکان در راستای فروش محصولات خود استفاده کنید.تمامی کاربران میتوانند به سهولت از امکان پرداخت درون برنامه در برنامه خود استفاده کنند.مراحل پیاده سازی پرداخت درون برنامه به حدی دشوار است که بسیاری از توسعه دهندگان از انجام آن سرباز میزنند اما ما این کار را برای شما آسان کردیم.

امکانات:

شما توسط این آموزش میتوانید از آخرین امکانات موجود در سیستم پرداخت درون برنامه بازار ورژن 3 استفاده کنید.یکی از امکانات به نظیر این سیستم امکان فروش چندین محصول در برنامه می باشد.

شما میتوانید محصولاتی یا خدماتی را به صورت اشتراک ماهیانه ، سالیانه یا به صورت کلی به کاربران خود ارائه دهید و در هر زمان از طریق آن درآمد زایی کنید.

همونطور که هدف ۹۹ درصد برنامه نویسان از برنامه نویسی کسب درآمده ما هم این هدف رو به عنوان مهمترین هدف میدونیم و سعی در رسیدن سریع تر به این هدف داریم. کسب درآمد از برنامه نویسی اندروید به روشهای مختلفی صورت میگیره. شاید ما یک برنامه ی فروشی داشته باشیم و از درآمد حاصل از فروش خوده برنامه استفاده کنیم شاید برنامه یا بازی داشته باشیم که با فروش یک محصول خاص در اون مثل (سکه، امتیاز و …) کسب درآمد کنیم. شاید با اعمال تبلیغات در برنامه شاید با ارائه خدمات به کاربر شاید …. و صدها روش دیگه که هرکدومشون در نوع خودشون منطقی و بسیار درآمد زا هستند.

خوب حالا برای اینکه کاربر به راحتی بتونه مبلغ مورد نظرش رو پرداخت کنه و اون محصول و یا خدمت ما رو دریافت کنه در برنامه های اندرویدی ایران باید از روش پرداخت درون برنامه ای استفاده کنه که برای اولین بار در ایران توسط مارکت کافه بازار ارائه شد. استفاده از این روش پرداخت نیاز به آموزش داره تا ما بتونیم به بهترین و آسان ترین شکل ممکن کاربر رو به مرحله خرید برسونیم و کسب درآمد کنیم (از مهمترین نکات کسب درآمد در همه کسب و کارها).